事業を継続運営していくためには、しっかりと決められた税金を納めていかなければなりません。

なので、年度末には決算書と確定申告書をしっかりと作成して、納税をしていきましょう。

節税も大切になってきますよ。

個人事業にかかわる税金の種類

個人事業主は会社員と違い、自分で確定申告を行い税金を納めます。

個人事業主が関わる税金は4つです。

4つの税金

- 所得税

- 住民税

- 個人事業税

- 消費税

次に、それぞれの税金について説明します。

(1)所得税

所得税は、個人事業主が1年(毎年1月1日から12月31日まで)のあいだに得た所得(収入から経費を引いた、いわゆる「儲け」)に対して課される国税です。

所得税の課税対象となる所得は、税法上、事業所得のほか不動産所得や譲渡所得、雑所得など、全10種類に分類されています。所得税の金額は、これらすべての種類の所得を足したあと、医療費など所得控除分を引き、税法に定められている税率を掛け、控除額を差し引くことで求められます。

<所得税の計算式>

所得税額=(所得-所得控除額)×税率-控除額

2017年時点の税率は、所得金額が195万円以下の場合は5%で、所得金額が増えれば、税率も10%、20%と段階的に高くなり、最高で45%となります。

<所得税の速算表>

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 97,500円 |

| 330万円超695万円以下 | 20% | 42万7,500円 |

| 695万円超900万円以下 | 23% | 63万6,000円 |

| 900万円超1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円超4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円超 | 45% | 479万6,000円 |

(2)住民税

住民税は、毎年1月1日時点に住所がある市区町村に納める税金です。各市区町村が、住民に対して行う行政サービスの必要経費などを負担することを目的としています。

住民税の計算は、確定申告時に提出したデータを基に各自治体によって実施され、確定した税額が各個人に通知されるしくみとなっています。

住民税は、「均等割」と「所得割」の2階建て構造になっています。

均等割とは、所得額に関係なく全員に課される部分で、2017年現在の金額は原則として1年あたり5,000円(都道府県民税に該当する分が一律1,500円、市町村民税に該当する分が一律3,500円)です。ただし、実際には、各自治体によって独自の増税及び減税政策などを行っているところもあることから、これらの金額とは異なる可能性があります。

一方、所得割とは、所得に応じて課される部分で、前年の所得金額から所得控除分を引き、標準税率10%を乗じたあと、税額控除額を引いた金額となります。均等割と同様、各自治体によって税率が異なることもあります。

<住民税の所得割の計算式>

所得割額=(所得-所得控除額)×税率-税額控除額

(3)個人事業税

個人事業税は、個人が地方税法などで定められた事業を行っていることに対して課される税金です。

納税額は所得に基づいて決まります。確定申告書を税務署に提出すれば、個人事業税についても、申告したことになるため、改めて申告を行う必要はありません。確定申告終了後、住所を管轄する税務署から、納税額の通知と納付書が送られてきます。

個人事業税の税率は、業種によって異なります。製造業や物品販売業など37業種が分類される「第1種事業」の税率は5%、畜産業、水産業、薪炭製造業の3業種からなる「第2種事業」の税率は4%、医業や弁護士業、美容業などの30業種が分類される「第3種事業」の税率は5%または3%です。なお、文筆業など、そもそも「地方税法等で定められた事業」にあたらない業種を営んでいる場合は、個人事業税はかかりません。

営む事業がどの業種に属するかは、東京都主税局をはじめとする各自治体の公式サイトで確認できます。

(4)消費税

消費税は、商品やサービスの消費に対して課される税金です。2017年時点での税率は8%で、8%のうちの6.3%分が国に納める税金である「消費税」、残りの1.7%が地方自治体に納める税金である「地方消費税」にあたります。

消費税は商品やサービスの購入者が支払うものですが、国や自治体に直接納めるのではなく、商品やサービスを提供している事業者がいったん預かり、事業者が後日まとめて税務署に納めるしくみになっています。

個人事業主は消費税を支払うだけでなく、購入者から預かる立場でもあるわけです。ですので、二重に税がかからないように、個人事業主の場合、顧客から預かっている消費税と、仕入れなどの際にみずからが支払った消費税の金額を相殺した差額が、最終的に納めるべき納付税額となります。

例えば、売上が2,160万円(うち消費税160万円)で、仕入れに540万円(うち消費税40万円)かかったのなら、納めるべき消費税額は160万円-40万円=120万円になります。

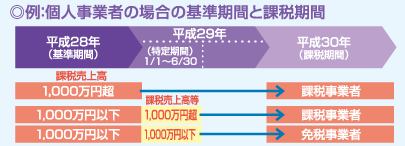

なお、個人事業主の場合、前々年における課税対象売上高が1,000万円以下であれば、その年の消費税納税が免除される特例が設けられています。つまり、課税対象売上高が1,000万円以上となった事業年度から起算し、2年後に初めて納税義務が発生するわけです。

ただし、前々年の課税対象売上高が1,000万円以下でも、その翌年(つまり、前年)の1月1日から6月30日までの特定期間に課税売上高が1,000万円を超えた場合は、課税事業者となります。

引用元:国税庁

個人事業主が受けられる税金控除とは

個人事業主が支払わなければならない税金のうち、一定条件を満たしている場合や必要書類の提出を行った場合には、税金の一部が控除されるルールが存在します。以下、関連する項目をいくつかご紹介しましょう。

・青色申告特別控除

所得税に関する特別控除のルールです。青色申告をしている個人事業主の中で、複式簿記による記帳を行い、確定申告時に損益計算書及び貸借対照表を提出することで、青色申告特別控除として、最大65万円を所得から控除することができます。

・事業主控除

個人事業税に関する税額控除のルールです。個人事業主として1年間事業を営んでいれば、誰でも一律290万円の事業主控除を受けることができます。したがって、年間の事業所得が290万円に満たない個人事業主は、個人事業税の納付義務はありません。

決算書のつくり方

個人事業主のなかには、自分で決算をしたいと考えている人も多いのではないでしょうか。しかし、何を準備すればよいのか、どのような手順を踏めば決算書を作成できるのか、詳しいことは、わからないケースも少なくありません。個人事業主の決算とは何を指すのか、青色申告と白色申告の違いなども、確認すべき大切なポイントです。

今回は自分ではじめて決算書を作成して、所得税の確定申告をする人にもわかりやすいように、基本情報を中心にご紹介します。

ポイント

- 個人事業主の決算とは確定申告の前段階で行う収入や支出などの計算のこと

- 個人事業主の所得税の確定申告には青色申告と白色申告がある

- 青色申告では青色申告決算書、白色申告では収支内訳書を作る

個人事業主の決算は、1年間の収入と経費を計算し、利益を算出することを目的として行います。個人事業主が決算をすべき具体的な理由や、同じ意味として認識している人も多い「決算」と「確定申告」の違いについて見ていきましょう。

決算と確定申告は混同されるケースもありますが、内容はまったく異なるものです。まず、決算とは、1年間の事業に関する収入や支出を計算してまとめることを指します。一方の確定申告は、決算で算出した数字をもとにして、1年間の所得税などを計算したり、申告したりすることです。似ているワードとして使用されていますが、それぞれには明確な違いあることを理解しておきましょう。

個人事業主が行う決算とは、所得税の確定申告をする前の段階で行わなければならない手続きの1つです。決算書の売上、売上原価、経費等に基づいて所得金額(儲け)を計算し、次に確定申告を行います。さらに、所得税を納税する、もしくは納め過ぎていた場合は還付してもらうことも可能です。所得税が確定すると、確定した数字をもとに住民税や国民健康保険料、対象業種の事業者に対する事業税が計算されます。税金や保険料を決定するための前段階でもあるため、毎年決算を行う必要があるのです。

決算の基本!青色申告と白色申告の違い

個人事業主が決算する際の基本事項として、青色申告と白色申告の違いについて確認しておきましょう。例えば、青色申告によって受けられるメリットもあります。しかし、白色申告を選択すれば、青色申告と比較して提出書類が少ないといったメリットなどがあるのです。どちらが自分に適しているのかも考えながら、それぞれの特徴を詳しくチェックしましょう。

青色申告とは

青色申告制度とは、簿記の知識を要する記帳をしたうえで、記帳に基づく申告を行った場合に所得金額を算出する際に有利になる制度です。青色申告のメリットと言えるのは、いくつかありますが、そのなかでも最大65万円の青色申告特別控除、3年間の赤字繰越、家族への給与も経費にできるのが、大きな3つのメリットでしょう。

最大のメリットだといえるのは、最大65万円の青色申告特別控除で、課税所得を減らすことができるので、結果的に所得税の納税額が少なくなります。そのため、所得税をもとに決定する住民税や国民健康保険税(料)などの算出にも影響されます。控除額には、最大10万円と最大65万円の2つがあり、10万円控除は簡易簿記と現金式簡易簿記、損益計算書の提出、65万円控除では複式簿記での帳簿付けと貸借対照表・損益計算書の期日までの提出が必要となります。また、青色申告は、損失を全額3年間繰り越せるため、翌年以降に黒字がでた場合に税金を節約することにもつながるでしょう。

デメリットとして、65万円の青色申告控除を申請するのであれば複式簿記となるため、一定水準の記帳が必要です。簿記の知識やスキルがなければ難しいといえます。(ただし、確定申告ソフトを利用すれば、簿記知識がなくても日付や金額などを入力するだけで、青色申告に必要な複式簿記の帳簿や貸借対照表・損益計算書といった必要書類が自動作成できるため、今ではデメリットとはいえないかもしれません)。さらに、最大65万円の控除を受けるためには、3月15日の期日までの確定申告が必須となります。

そして、青色申告を希望するのであれば事前に「所得税の青色申告承認申請書」を提出しなければなりません。期日までに申請をしなければ、その年は青色申告の適用が受けられず、白色申告になります。

白色申告とは

個人事業として開業した際には、「個人事業の開業・廃業等届出書」(いわゆる「開業届」)の提出は必要ですが、それ以外に何も申請をしなければ白色申告として扱われます。白色申告でも、納税者が1年間の収入や経費を正しく計算し、納税するための書類を保存しておくなど、記帳義務や記録保存義務があることが特徴です。

白色申告でも帳簿を付けなければならない義務があるものの、青色申告と比較すると要件は厳しくありません。

デメリットは、青色申告のような特典がないことです。青色申告には特別控除があり、最大10万円もしくは最大65万円の控除が受けられますが、白色申告には特別控除はありません。また、事業主によっては、専従者控除という控除はあっても、家族へ支払った給与を全額を経費にできないこともデメリットになるケースがあるでしょう。

個人事業主の決算時期は必ず12月!

個人事業主は、確定申告を行うための決算をしますが、会計期間は1月1日~12月31日までと定められています。つまり、12月31日が決算日となるのです。会社のように決算日を自由には決められません。ただし、個人事業主となった年は設立した月から12月31日までですが、2年目以降の会計期間は1月1日~12月31日の1年間になります。

自分でできる!個人事業主の決算書の作り方

個人事業主が、決算をスムーズに進めるためには、日々の取引を都度記帳することがポイントです。また、領収書や請求書もすべて保管し、決算に向けて計画的に事業を進めることも大切だといえます。計画的に進めるために必要な情報として、決算の流れと準備について具体的に見ていきましょう。

損益計算書を作る(青色申告の場合)

損益計算書とは、収入と経費から構成されており、1年間の事業で得られた利益や損失を把握するための資料となります。損益計算書は売上や経費のほかに、実際の現預金の動きとは異なる減価償却費などが正しく記載されているかを確認するためにも、大切なポイントとなるものです。

貸借対照表を作る(青色申告 65万円控除の場合)

貸借対照表とは、資産、負債、資本から構成されたものであり、事業を行ううえでの財政状態を把握する資料になるものです。現金や預金、棚卸資産や借入残高などの金額が、実際と帳簿上で合っていることを確認するためにも必要だといえます。決算時に確認するだけではなく、一定期間ごとに間違いがないかを確認することも大切です。

収支内訳書を作る(白色申告の場合)

白色申告の場合は収支内訳書を作成します。収支内訳書とは事業の収入と支出をすべて記載したものです。収入や売上原価、かかった経費などの内訳を記入して、1年間でどのくらい儲かったかを明らかにします。従業員や専従者(家族の従業員)の給料賃金がある場合は、そちらも内訳を記入します。

確定申告書を作る

確定申告書は、決算の際に作成した貸借対照表や損益計算書、収支内訳書を元にして、個人の所得税を算出するための書類を指します。所得税の確定申告書としては、収入や必要経費、所得控除や税額控除などの書類を準備し、正確に記載することも重要です。また、確定申告書を作成する際には、復興所得税額とマイナンバーの記載を忘れないようにします。さらに、所得税を予定納税している場合は、予定納税額の記載漏れにも注意しましょう。

確定申告を提出する

確定申告書の提出方法には、4種類あります。

- 税務署窓口への持参

- 信書による郵送

- e-Taxによる電子申告

- 税務署の時間外収集箱へ投函

それぞれについて、説明します。

税務署窓口への持参

最も基本的な方法ですが、税務署に持参する方法があります。

サラリーマンの方などは税務署が遠方にある場合などは難しいケースもあり、確定申告時期は混雑も予想されます。

メリットとしては、簡単な手続きについては、職員に確認した後に提出できることです。

信書による郵送

一般に郵便局での提出や郵便ポストへの投函によるものです。

ここで気をつけるべきは、宅配便は信書にはならないので気をつけましょう。

安心できるのは、書留や簡易書留で送ることです。

同じ郵便局からの差し出しでも、「ゆうパック(宅配便)」や「ゆうメール」は信書ではありませんが、「レターパック」は信書なので安心して送ることができます。

e-Taxによる電子申告

電子申告は、税務署でも推奨されている方法です。

特に確定申告期間になると、土日祝を含む全日、24時間(メンテナンス時間を除く)利用できますので、忙しい人は電子申告が便利です。

申告のためには、次のいずれかが必要となります。

- マイナンバーカード、カードリーダライタ又はマイナンバーカードが使えるスマホ

- 利用者識別番号、パスワード

電子申告が初めての場合は、まず、開始届出書を提出すると、利用者識別番号などが通知されます。

税務署の時間外収集箱へ投函

持参と郵送の中間のような位置づけですが、税務署には必ず「時間外収集箱」が設置されています。税務署の業務時間外にしか持参できない場合には、この箱に投函することで確定申告書の提出となります。

上記のうち、書面で提出する場合にはマイナンバーを確認できる書類と身分証明書(免許証等)の添付や提示が必要になります。

また、郵送や時間外収集箱への投函の際、提出を受け付けた日付印(収受印)入りの申告書控えが欲しい場合には、返信用封筒と申告書のコピーを同封します。